원통형 배터리는 전기차, 에너지 저장 시스템, 소비자 전자 제품 등 다양한 분야에서 중요한 역할을 하고 있습니다. 특히 전기차 시장의 급성장과 함께 원통형 배터리의 수요도 급증하고 있습니다. 이러한 추세 속에서 원통형 배터리와 관련된 주식들은 많은 투자자들의 관심을 받고 있는데요

원통형 배터리의 중요성과 함께, 이들 주식이 왜 투자 가치가 있는지, 그리고 각 기업이 원통형 배터리 산업에서 어떤 역할을 하고 있는지 자세히 살펴보겠습니다. 이 글을 통해 여러분도 원통형 배터리 관련주에 대한 이해를 높이고, 현명한 투자 결정을 내리는 데 도움이 되길 바랍니다. 그럼 이제 본격적으로 원통형 배터리 테마주 대장주부터 알아보도록 하겠습니다!

원통형 배터리 관련주 – 금양

기업 소개

금양은 1947년에 설립된 화학제품 및 고분자 소재를 주력으로 생산하는 기업입니다. 다양한 화학제품을 제조하며, 첨단 기술을 바탕으로 고기능성 제품을 개발하고 있습니다.

금양은 고분자 화학 분야에서 지속적인 연구개발을 통해 경쟁력을 강화하고 있으며, 최근 에너지 저장장치(ESS) 및 전기차 배터리 시장에 진출하여 원통형 배터리 생산에 집중하고 있습니다.

이 회사는 고효율 배터리 소재를 개발하고, 대규모 투자를 통해 배터리 생산 능력을 확대하고 있습니다.

특히, 금양은 4680 및 4695 배터리 생산을 본격화하며, 전기차 및 ESS 시장에서 중요한 역할을 하고 있습니다.

테마주 속하는 이유

금양은 원통형 배터리의 주요 소재를 생산하며, 고효율 배터리 개발과 대량 생산을 통해 시장 점유율을 확대하고 있습니다.

원통형 배터리는 전기차와 ESS에 광범위하게 사용되어 수요가 급증하고 있으며, 금양은 이러한 수요 증가에 맞춰 생산 능력을 확대하고 있습니다.

특히, 4680 및 4695 배터리는 고용량과 고효율을 자랑하며, 전기차 및 ESS 시장에서의 수요가 지속적으로 증가할 것으로 예상됩니다.

금양은 이러한 트렌드에 발맞춰 배터리 기술을 강화하고, 원통형 배터리 생산을 확대하여 시장에서의 입지를 강화하고 있습니다.

실적 및 주가 전망

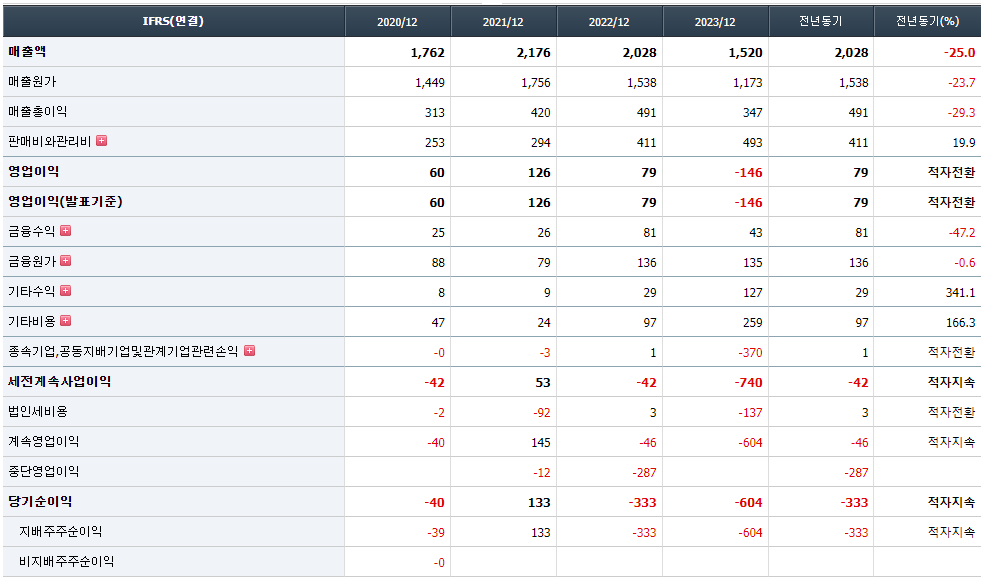

2023년 금양의 매출액은 전년 대비 25% 감소한 1,520억 원을 기록했으며, 영업이익은 적자전환하여 -146억 원, 당기순이익은 적자폭이 81.2% 증가한 -1,040억 원을 기록했습니다.

이는 원자재 가격 상승과 에너지 비용 증가, 그리고 수출 부진 등의 외부 요인이 실적에 영향을 미친 결과입니다.

2024년부터 4695 배터리 생산이 본격화되면 매출과 이익 개선이 예상됩니다. 그러나 현재는 주가 전망이 부정적입니다

원통형 배터리 관련주 – SKC

기업 소개

SKC는 1976년에 설립된 화학 및 소재 전문 기업으로, 전기차 배터리와 에너지 저장장치(ESS)에 사용되는 전지박(동박) 생산을 주력으로 하고 있습니다.

SKC는 다양한 화학 제품과 고기능성 소재를 생산하며, 지속적인 연구개발을 통해 첨단 기술을 도입하고 있습니다.

특히, 전지박 분야에서 기술력을 강화하여 글로벌 시장에서의 경쟁력을 확보하고 있습니다.

SKC는 전 세계 여러 국가에 생산 설비를 갖추고 있으며, 고객 맞춤형 솔루션을 제공하여 시장에서 높은 평가를 받고 있습니다.

테마주 속하는 이유

SKC는 전기차 배터리의 핵심 부품인 전지박(동박)을 생산하고 있으며, 전지박은 배터리의 성능과 안전성을 좌우하는 중요한 소재입니다.

전지박의 수요는 전기차 시장의 성장과 함께 급증하고 있으며, SKC는 이러한 수요를 충족시키기 위해 생산 능력을 지속적으로 확장하고 있습니다.

특히, SKC는 전기차 배터리 제조업체와의 긴밀한 협력을 통해 안정적인 공급망을 구축하고 있으며, 이를 통해 시장에서의 입지를 강화하고 있습니다.

실적 및 향후 주가 전망

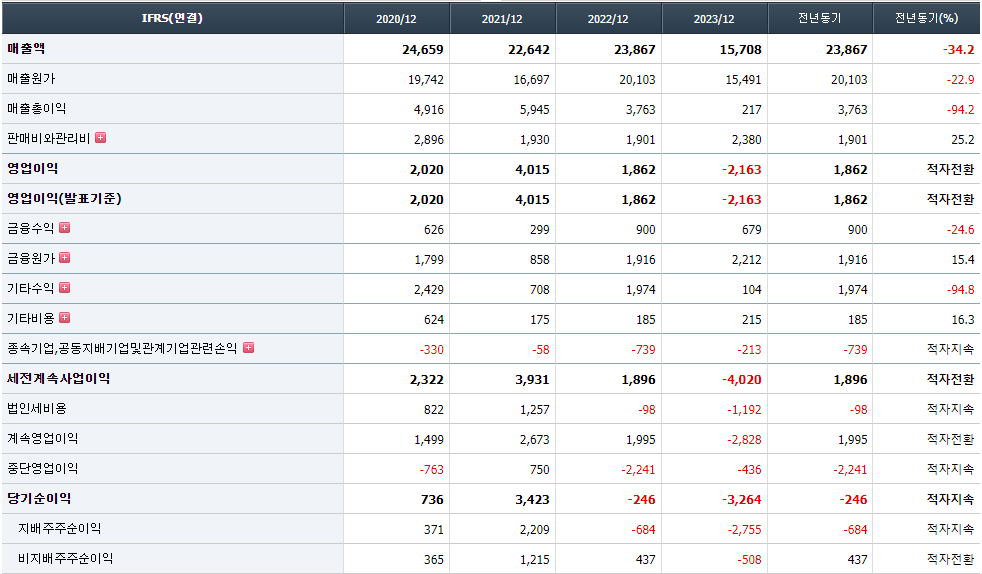

2023년 SKC의 매출액은 전년 대비 21.5% 감소한 2조 9천억 원을 기록했으며, 영업이익은 적자전환하여 500억 원의 손실을 기록했습니다.

이는 동박 수요 둔화와 생산비 증가가 주요 원인이었습니다. 2024년에는 4680 배터리용 동박 개발이 진행 중이며, 중장기적으로는 긍정적인 주가 전망이 예상됩니다.

그러나 단기적으로는 실적 개선이 어려워 부정적인 주가 전망이 유지됩니다.

원통형 배터리 관련주 – 동국산업

기업 소개

동국산업은 1954년에 설립된 철강 제품 제조업체로, 다양한 철강 제품과 신소재를 생산하고 있습니다.

회사는 철강 산업에서 오랜 경험을 바탕으로 고품질의 철강 제품을 생산하며, 철강 제품의 다변화를 통해 지속 가능한 성장을 목표로 하고 있습니다.

최근에는 원통형 배터리 케이스용 니켈도금강판 생산에 집중하여 전기차 배터리 시장에 진출하였습니다.

동국산업은 철강 제품의 품질 향상과 생산 효율성을 높이기 위해 지속적인 연구개발을 진행하고 있습니다.

테마주 속하는 이유

동국산업은 원통형 배터리 케이스용 니켈도금강판을 생산하여 전기차 배터리 시장에 중요한 역할을 하고 있습니다.

배터리 케이스는 배터리의 성능과 안전성을 좌우하는 중요한 부품으로, 고품질의 니켈도금강판이 필요합니다.

동국산업은 이러한 수요를 충족시키기 위해 생산 능력을 확장하고 있으며, 전기차 배터리 시장에서의 입지를 강화하고 있습니다.

특히, 동국산업은 배터리 케이스의 경량화와 내구성 향상을 위해 지속적으로 기술을 개발하고 있습니다.

실적 및 향후 주가 전망

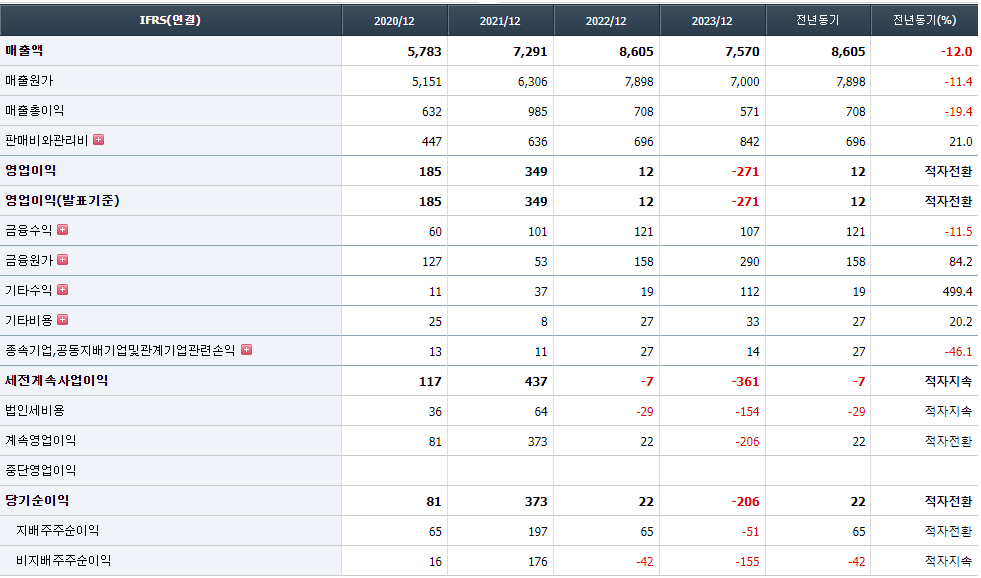

동국산업의 최근 실적은 여러 측면에서 어려움을 겪고 있습니다. 2023년 12월 기준으로, 동국산업은 전년 동기 대비 매출액이 12% 감소한 7,570억 원을 기록했습니다. 영업이익과 당기순이익 모두 적자전환하며 어려운 상황을 보여주었습니다.

주요 시장인 한국과 중국에서 매출이 감소했고, 특히 미국 시장에서는 매출이 60.5% 감소했습니다.

2023년 1분기부터 4분기까지의 분기별 실적을 살펴보면, 매출액은 1,896억 원에서 2,012억 원으로 다소 증가했지만, 매출원가는 매출액과 비슷한 수준으로 유지되었습니다.

결과적으로 매출총이익은 소폭 증가했으나, 판매비와 관리비의 증가로 인해 영업이익은 -72억 원에서 -76억 원으로 적자가 지속되었습니다.

동국산업의 주가 관련 지표를 보면, 2023년 주가는 최고 10,750원, 최저 3,620원을 기록했으며, 시가총액은 최고 5,831억 원, 최저 1,964억 원을 기록했습니다.

EPS(주당순이익)는 -94원으로 적자를 기록하였고, PER(주가수익비율)은 의미가 없는 상태입니다.

원통형 배터리 관련주 – 상신이디피

기업 소개

상신이디피는 전자부품 및 전기차 배터리 부품을 주력으로 생산하는 기업으로, 1987년에 설립되었습니다.

회사는 다양한 전자부품을 제조하며, 전기차 배터리 부품 분야에서도 기술력을 인정받고 있습니다.

상신이디피는 삼성SDI와의 계약을 통해 전기차 배터리 부품 공급을 확대하고 있으며, 전기차 시장의 성장에 따라 부품 수요가 급증하고 있습니다.

회사는 품질 관리와 생산 효율성 향상을 통해 시장에서 경쟁력을 유지하고 있으며, 지속 가능한 성장을 목표로 하고 있습니다.

테마주 속하는 이유

상신이디피는 전기차 배터리의 주요 부품을 생산하며, 원통형 배터리의 성능 향상을 위한 부품 개발에 집중하고 있습니다.

원통형 배터리는 전기차 시장에서 중요한 위치를 차지하고 있으며, 상신이디피는 이러한 수요 증가에 맞춰 생산 능력을 확대하고 있습니다.

회사는 전기차 배터리 제조업체와의 긴밀한 협력을 통해 안정적인 공급망을 구축하고 있으며, 이를 통해 시장에서의 입지를 강화하고 있습니다.

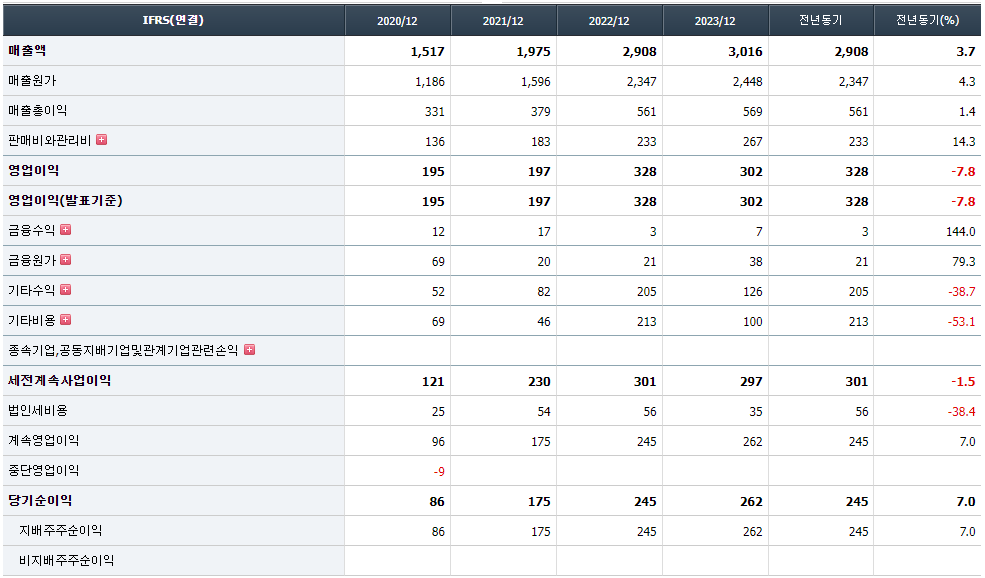

실적 및 향후 주가 전망

2023년 상신이디피의 매출액은 전년 대비 3.7% 증가한 3,016억 원, 영업이익은 7.8% 감소한 245억 원, 당기순이익은 7% 증가한 222억 원을 기록했습니다.

이는 원형 CAN 및 중대형 CAN의 글로벌 수요 증가가 주요 원인입니다. 향후 성장 가능성이 높아 주가 전망이 긍정적입니다

원통형 배터리 관련주 – TCC스틸

기업 소개

TCC스틸은 1954년에 설립된 고품질 철강 제품 및 동박을 주력으로 생산하는 기업입니다.

회사는 다양한 철강 제품을 생산하며, 특히 동박은 전기차 배터리와 에너지 저장장치에 필수적인 소재로, TCC스틸의 주력 제품 중 하나입니다.

TCC스틸은 고품질의 동박을 생산하기 위해 지속적인 연구개발을 통해 기술력을 강화하고 있으며, 전 세계적으로 다양한 고객에게 제품을 공급하고 있습니다.

또한, TCC스틸은 친환경 철강 제품 생산을 목표로 하여 지속 가능한 경영을 추구하고 있습니다. 회사는 품질 관리와 생산 효율성 향상을 통해 경쟁력을 유지하고 있으며, 다양한 철강 제품을 통해 시장에서의 입지를 강화하고 있습니다.

테마주 속하는 이유

TCC스틸은 전기차 배터리와 에너지 저장장치에 사용되는 동박을 생산하여 원통형 배터리 시장에서 중요한 위치를 차지하고 있습니다.

동박은 배터리의 성능과 효율성을 향상시키는 핵심 소재로, 전기차 배터리 제조에 필수적입니다. TCC스틸은 이러한 수요 증가에 맞춰 동박 생산 능력을 확대하고 있으며, 전기차 배터리 제조업체와의 긴밀한 협력을 통해 안정적인 공급망을 구축하고 있습니다.

회사는 동박의 품질 향상과 생산 효율성을 높이기 위해 지속적인 연구개발을 진행하고 있으며, 이를 통해 원통형 배터리 시장에서의 경쟁력을 강화하고 있습니다.

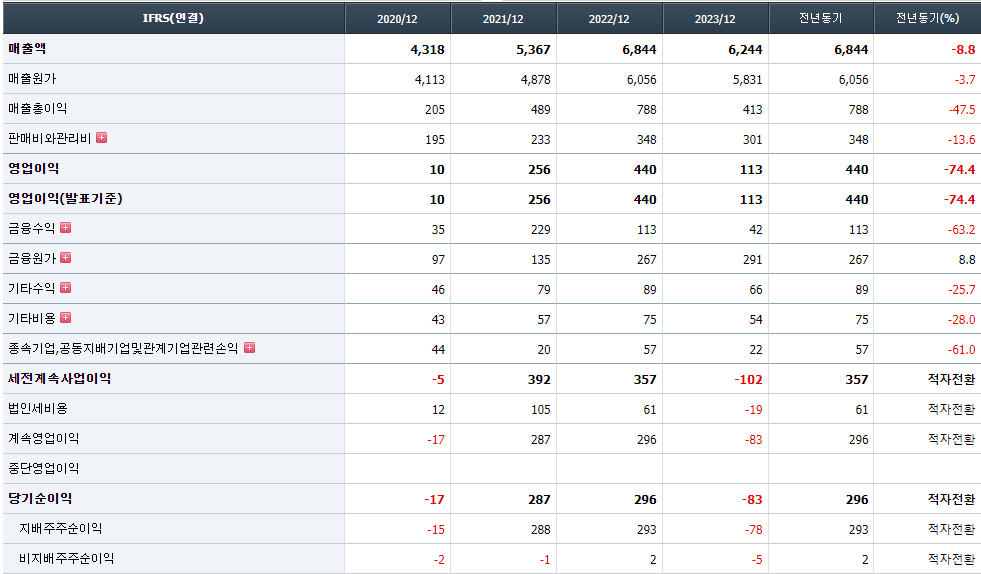

실적 및 향후 주가 전망

2023년 TCC스틸의 매출액은 전년 대비 8.8% 감소한 6,244억 원을 기록했으며, 영업이익은 74.4% 감소하여 186억 원, 당기순이익은 적자전환하여 -298억 원을 기록했습니다.

이는 철강시황 둔화와 제품 판매 단가 감소가 주요 원인입니다. 2024년에는 니켈도금강판 신규 라인 가동과 함께 실적 회복이 예상되지만, 단기적으로는 주가 전망이 부정적입니다.

특히, 신규 설비 가동이 정상화되기까지 추가적인 투자와 시간이 필요할 수 있으며, 전기차 배터리 시장의 성장에 따른 수요 증가와 함께 매출과 이익 개선이 기대됩니다

개인적인 생각 및 요약

어떤 종목이 있나요?

원통형 배터리 관련주로는 금양, SKC, 동국산업, 상신이디피, TCC스틸 등이 있습니다. 이들 종목은 모두 원통형 배터리의 주요 부품 또는 소재를 생산하여 원통형 배터리 테마주로 분류되고 있습니다.

원통형 배터리의 대장주는 무엇인가요?

원통형 배터리의 대장주는 SKC입니다. SKC는 전지박(동박) 생산을 통해 전기차 배터리 시장에서 중요한 역할을 하고 있으며, 지속적인 연구개발로 기술력을 강화하고 있습니다.

원통형 배터리 주가 전망은?

원통형 배터리 테마주의 주가 전망은 기업마다 다소 차이가 있지만, 전반적으로 긍정적인 편입니다.

SKC와 상신이디피는 중장기적으로 긍정적인 전망을 보이고 있으며, 금양과 동국산업은 단기적으로는 부정적이지만 장기적으로는 실적 개선이 기대됩니다.

원자재 가격 변동성과 글로벌 경기 불확실성은 주요 리스크로 작용할 수 있습니다.

원통형 배터리 관련주 분석 덕분에 투자 결정을 하는 데 많은 도움이 됐어요. 좋은 글 감사합니다.

배터리가 계속 먼가 변하니깐 투자 회사도 계속 바뀌네요 후…. ㅜㅜ

2차전지관련 많네여…2차전지도 곧 올려주실거요?

원통형 배터리 관련주에 대한 투자 정보를 다룬 글이군요. 테마주로 주목받는 TOP 6이라니, 투자자들에게는 귀한 정보일 텐데요. 배터리 산업이 미래를 이끌어갈 수 있을 것으로 기대되는 만큼, 테마주 투자에 대한 관심이 뜨겁겠네요. 투자 시 고려해볼만한 가치와 전망을 알려주는 글일 것 같아 기대돼요. 관련 주식에 투자에 관심이 있는 분들께 도움이 될 것 같습니다.

원통형 배터리 관련주에 대한 정보를 공유해주셔서 감사합니다. 테마주 투자의 가치와 전망을 다뤄주신 이번 포스트는 정말 유익하군요. 저도 최근 주식 시장에 관심을 갖기 시작했는데, TOP 6을 알려주시면서 미리 고르는 것도 좋은 전략이 될 것 같습니다. 계속해서 이 주제에 대해 더 많은 정보를 얻고 싶네요. 감사합니다! 📈🔋

유망한 배터리 주식들이 기대됩니다.

원통형 배터리 관련주가 주목받고 있군요. 투자 가치와 전망이 궁금해지네요. 추천 주식들이 기대됩니다.